La notion de « coentrepreneur » est l’un des rares mécanismes permettant d’écarter la présomption de salariat des artistes du spectacle prévue à l’article L.7121-3 du Code du travail. Cependant, cette exception est souvent mal comprise et son champ d’application est relativement étroit.

1. Rappel : la présomption de salariat des artistes du spectacle

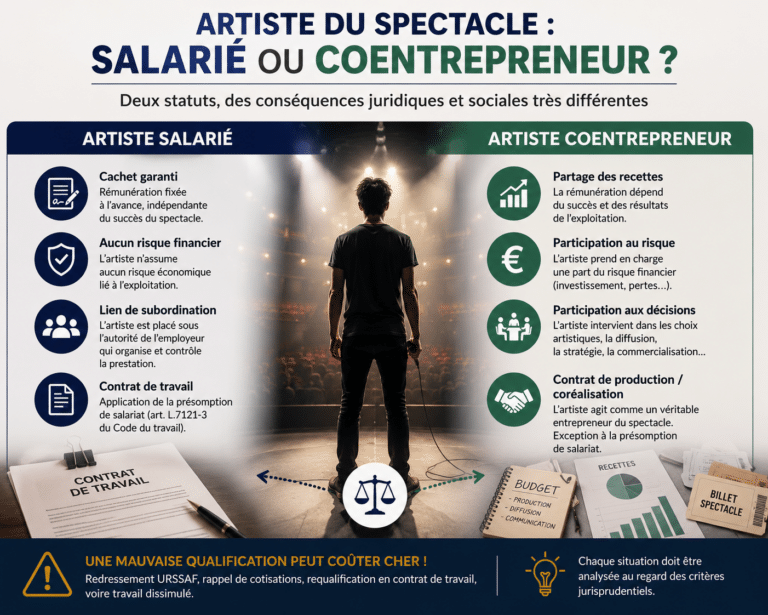

L’article L.7121-3 prévoit que tout contrat par lequel une personne s’assure, moyennant rémunération, le concours d’un artiste du spectacle est présumé être un contrat de travail, sauf si l’artiste exerce cette activité dans des conditions impliquant son inscription au registre du commerce et des sociétés.

Cette présomption est particulièrement forte :

- elle subsiste même si le contrat est qualifié autrement par les parties ;

- elle subsiste même si l’artiste dispose d’une grande autonomie artistique ;

- elle subsiste même si l’artiste possède son matériel ou emploie lui-même du personnel.

Autrement dit, en principe, un chanteur, musicien, comédien ou danseur doit être rémunéré sous forme de salaire.

2. Qu’est-ce que le « coentrepreneur » ?

Le terme n’apparaît pas directement dans le Code du travail.

Il est issu de la jurisprudence et de la pratique du spectacle vivant.

L’idée est la suivante :

L’artiste n’est plus seulement un exécutant engagé pour une prestation. Il participe lui-même à l’exploitation économique du spectacle et supporte une part du risque entrepreneurial.

Dans ce cas, il ne vend plus uniquement sa prestation artistique ; il devient coproducteur ou codiffuseur du spectacle.

La jurisprudence considère alors qu’il peut ne plus relever de la présomption de salariat.

3. Les critères retenus par les juges

Pour caractériser une situation de coentrepreneuriat, les tribunaux recherchent généralement plusieurs éléments :

a) Participation aux risques financiers

L’artiste ne reçoit pas une rémunération garantie.

Sa rémunération dépend du succès économique de l’exploitation :

- partage de recettes ;

- participation aux pertes ;

- financement du projet.

C’est souvent le critère principal.

b) Participation aux décisions

L’artiste intervient dans :

- la stratégie de diffusion ;

- les choix de programmation ;

- les investissements ;

- la commercialisation.

Il agit comme un véritable exploitant.

c) Absence de lien de subordination

L’artiste n’est pas placé sous l’autorité d’un employeur.

Il conserve son autonomie dans la gestion du projet.

d) Existence d’une structure économique propre

Par exemple :

- société de production ;

- association porteuse du spectacle ;

- entreprise individuelle.

L’artiste agit alors comme entrepreneur de spectacle.

4. Exemple classique

Cas n°1 : artiste salarié

Une salle de spectacle engage un groupe de musique pour 2 500 €.

La salle organise :

- la billetterie ;

- la communication ;

- la technique ;

- l’exploitation.

Les artistes perçoivent leur cachet quelles que soient les recettes.

Présomption de salariat.

Présomption de salariat.

Cas n°2 : coentrepreneur

Une compagnie et un théâtre concluent un contrat de coréalisation.

La compagnie :

- apporte le spectacle ;

- participe à la promotion ;

- partage les recettes ;

- assume une partie du risque économique.

Les artistes associés à cette compagnie peuvent être considérés comme intervenant dans une logique entrepreneuriale.

La qualification de coentrepreneur devient envisageable.

5. Pourquoi cette notion est importante pour les structures culturelles ?

Dans le spectacle vivant, elle est fréquemment invoquée lorsqu’une structure souhaite éviter le recours au contrat de travail.

Or l’URSSAF et l’inspection du travail sont particulièrement vigilantes.

Si le coentrepreneuriat est fictif :

- requalification en contrat de travail ;

- rappel de cotisations sociales ;

- redressement URSSAF ;

- risque de travail dissimulé dans certains cas.

La simple émission d’une facture par l’artiste ou son statut de micro-entrepreneur ne suffit pas à écarter la présomption de salariat.

6. Un sujet très important pour les EPCC et les scènes conventionnées

Dans votre environnement, la question apparaît souvent lors :

- des contrats de coréalisation ;

- des accueils de compagnies ;

- des spectacles « au partage de recettes » ;

- des artistes disposant de leur propre structure de production.

La frontière juridique est alors la suivante :

| Situation | Salariat |

|---|---|

| L’artiste vend sa prestation artistique | Oui |

| L’artiste partage le risque économique du spectacle | Pas nécessairement |

| La compagnie produit et exploite son spectacle | Pas nécessairement |

| L’artiste facture directement sa prestation artistique comme auto-entrepreneur | Risque élevé de requalification |

7. La jurisprudence récente

Les juridictions continuent d’appliquer strictement l’article L.7121-3. La qualité d’artiste du spectacle demeure le point de départ de l’analyse. Lorsque la personne n’entre pas dans les catégories d’artistes visées par le Code du travail, la présomption ne joue pas. Ainsi, la Cour de cassation a refusé en 2024 l’application de la présomption à un simple « conseil sur les prises de vues », qui n’exerçait pas une activité artistique relevant de l’article L.7121-2.

Application pratique à la CCNEAC

Pour une structure relevant de la CCNEAC, la prudence conduit généralement à considérer que :

- un artiste-interprète doit être salarié ;

- une compagnie ou société de production peut vendre un spectacle ;

- l’exclusion de la présomption de salariat par le coentrepreneuriat doit être justifiée par une véritable participation au risque économique et à l’exploitation du spectacle.

C’est d’ailleurs un point régulièrement examiné lors des contrôles URSSAF dans le secteur culturel.